La Banque Postale propose des assurances habitation qui se renouvellent tacitement tous les ans, à la date d’anniversaire du contrat. Si vous voulez alors mettre fin à votre adhésion, vous devez parvenir votre assureur par une lettre de résiliation avant l’échéance de votre contrat.

Pour tout savoir sur quand et comment arrêter son contrat d’assurance, suivez ce tuto. On vous renseigne sur toutes les conditions et les modalités de rupture d’une assurance logement chez la BP, et ce, dans le cadre de la loi Hamon et la loi Chatel.

Quand résilier une assurance habitation La Banque Postale ?

L’annulation d’une assurance IARD en général et l’assurance habitation en particulier se fait à la date d’anniversaire du contrat. Par ailleurs, dans certains cas spécifiques, elle peut se faire hors cette date d’échéance.

Annuler un contrat d’assurance habitation BP à sa date d’anniversaire

La Banque Postale propose des contrats d’assurance habitation qui se reconduisent automatiquement à leur date d’échéance. Bien entendu, à l’anniversaire du contrat, ce dernier se renouvelle par une tacite reconduction. Si vous voulez alors mettre fin à votre adhésion, vous devez le faire avant qu’il ne soit renouvelé au plus tard 2 mois avant cette date.

Dans le cas où vous avez reçu un avis d’échéance, vous avez 20 jours pour demander l’arrêt de votre contrat d’assurance. Cet avis doit vous être envoyé au plus tard 15 jours avant l’échéance de votre contrat, et ce, dans le cadre de la loi Chatel.

Rompre son contrat d’assurance logement hors échéance

Si vous n’avez pas reçu l’avis d’échéance avant 15 jours de la date d’anniversaire de votre contrat, vous pouvez alors le résilier librement, même hors échéance.

La résiliation d’une assurance IARD La Banque Postale est possible hors échéance du contrat dans deux cas : le décès du souscripteur ou la vente du logement. À savoir, le nouvel acquéreur du logement ou les héritiers peuvent quand-même garder le contrat d’assurance en cours.

En cas de l’augmentation injustifiée de la prime d’assurance, vous avez également le droit de résilier votre assurance habitation hors échéance.

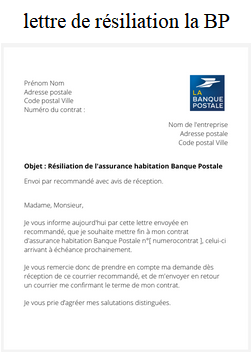

Modèle d’une lettre de résiliation d’un contrat logement Banque Postale

Pour mettre fin à votre assurance habitation chez la banque postale (appelée aussi la banque citoyenne), voici un modèle de lettre de résiliation :

Ceci est un modèle d’une lettre de résiliation La Banque Postale

Servez-vous alors de ce modèle et modifiez-le en renseignant vos informations personnelles. Dès la réception de cette lettre, votre contrat s’arrêtera immédiatement s’il s’agit d’une résiliation hors échéance. Sinon, il sera suspendu le premier jour qui suit son premier anniversaire en cas d’une résiliation à échéance.

À savoir, il est également possible de résilier votre contrat assurance habitation BP en ligne. Pour cela, connectez-vous à votre espace client en ligne sur le site www.labanquepostale.fr et suivez les démarches indiquées.

Adresse de résiliation La Banque Postale

Une fois rédigée et signée, envoyez votre lettre de résiliation à l’adresse de la Banque Postale suivante :

115 rue de Sèvres 75275 Paris CEDEX 06

Annulation d’une assurance habitation BP par un tiers

Si vous êtes un locataire, vous ne pouvez pas évidemment laisser votre logement sans assurance. Si vous voulez alors résilier votre contrat d’assurance habitation LBP, vous devez alors souscrire un nouveau contrat chez un autre assureur. Dans ce cas, vous pouvez demander à cet assureur d’effectuer toute la démarche de résiliation de votre contrat habitation auprès de la BP à votre place.

>> À lire : Comment assurer mon appartement en ligne ?